财通证券股份有限公司毕春晖近期对明泰铝业(601677)进行研究并发布了研究报告《7月产销量回暖,新产能驱动业绩成长》,本报告对明泰铝业给出增持评级,当前股价为27.65元。

明泰铝业(601677)

核心观点

事件描述:公司发布2022年7月经营快报,产销量回暖。7月公司铝板带箔产量/销量10.03/10.82万吨,同比与环比均由负转正,产量/销量同比增涨9%/14%(上月增速为-2%/-8%),环比增加3.83%/19.69%(上月增速为-10.56%/-12.49%);M1-M7累计产销量同比提升7%/4%。铝型材M7产量/销量0.20/0.17万吨,同比增长33%/42%,环比11.11%/6.25%。

“经验沉淀+再生铝+电热自给”铸就公司成本优势。1)生产经验丰富,助力低投资高产出:公司生产经验丰富,且具备自行设计调校能力,除直接采购国外设备外,公司的(1+4)热连轧生产线为国内首条自行设计的生产线,经过多年运行已积累了丰富的控制铝板带箔生产速度、温度、厚度、板型等各种工艺参数的经验,推动公司利润率水平持续改善。2)再生铝“技术+规模”行业领先,扩建新产能夯实材料成本优势:公司依托高效破碎分选等技术,将废铝熔炼铸造成高性能铝合金坯料,原材料成本优势明显且符合下游厂商的低碳要求;截至2021年底,公司拥有68万吨废铝处理能力,根据规划到2025年再生铝保级利用产能将增加至140万吨。3)“自供部分能源+光伏改造+热力回收”,有效降低生产成本:公司前期通过收购巩电热力、燃气改造工程项目有效降低了铝加工过程中主要的电力和燃气成本;后期在明晟新材料、明泰科技、明泰交通新材料、义瑞新材等新建项目厂房屋顶架设光伏板,综合利用太阳能(000591);此外,在生产线中配套余热回收装置、高效水循环系统,有效提高了对热能的回收利用。

“技术成熟+产线完备”,进军新能源材料水到渠成。公司专注于铝加工行业多年,设备完善,工艺成熟,产品质量可直接满足新能源客户需求。以水冷板为例,公司早在2008年便成功开发了水冷板钎焊生产工艺,同时子公司义瑞新材已拥有适合生产电池壳及水冷板等新能源材料的单机架双卷取热轧产线,公司在设备及产线方面均能满足新能源厂商需求。目前公司电池壳、电池托盘、电池pack包等部分新能源材料产品已部分通过主流厂商,未来有望成为公司业绩增长新动力(310328)。

年产70万吨绿色新型铝合金材料项目进展顺利。子公司义瑞新材在建年产70万吨绿色新型铝合金材料项目目前已部分投产,预计今年贡献成品产能5万吨。该项目将形成25万吨电池材料、10万吨汽车板材料产能,进一步提升公司新能源铝材业务占比及再生铝产量规模,优化公司成本及盈利。将预计该项目运营期平均年收益为147.3亿元,项目回收期7.3年(含建设期)。

投资建议:预测公司2022-2024年归母净利润分别为24.58/30.25/36.98亿元,同增32.72%/23.05%/22.28%,EPS分别为2.54/3.13/3.83元,当前股价对应PE为10.99/8.93/7.30倍,首次覆盖给予“增持”评级。

风险提示:投产项目不及预期风险,疫情反复风险,下游需求不及预期风险

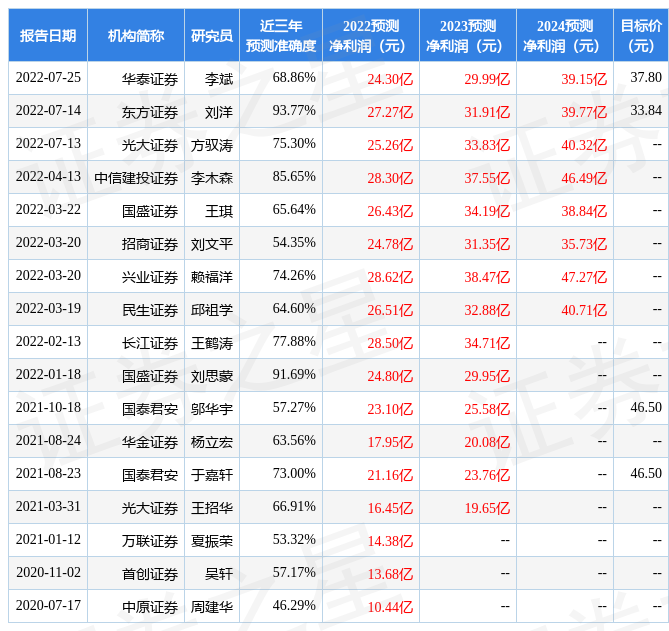

证券之星数据中心根据近三年发布的研报数据计算,东方证券(600958)刘洋研究员团队对该股研究较为深入,近三年预测准确度均值高达93.77%,其预测2022年度归属净利润为盈利27.27亿,根据现价换算的预测PE为9.92。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为35.82。根据近五年财报数据,证券之星估值分析工具显示,明泰铝业(601677)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。